来源于:冶金之家

经历了抗击新冠肺炎疫情战斗的洗礼,中国钢铁行业用实际行动证明了钢铁行业是中国国民经济的中流砥柱,有定力、有能力、有实力成为国民经济平稳运行的“稳定器”和“压舱石”。2020年,在相隔不到3个多月的时间里,习近平总书记两次到钢铁企业调研座谈,体现了总书记对钢铁行业的重视,体现了钢铁行业在国民经济中的重要地位。

一、中国钢铁行业是疫情最严重期间开工率最高的工业行业,强力支撑下游行业的复工复产1月底~3月初是新冠肺炎疫情最为严重的阶段。

在此期间,有序推进复工复产是党中央有效应对新冠肺炎疫情、保证经济社会平稳运行的重要举措。党中央、国务院对此高度重视,进行了多次部署。相关部委、各地方政府相继出台各种激励政策,全力支持和组织推动各类生产企业复工复产。在疫情最为严重的时期,中国钢铁工业协会(下称钢协)及时分析国内外经济环境和市场环境,并准确地预判了变化趋势,在此基础上密切跟踪钢铁产业链上下游行业运行态势,重点跟踪并研究下游行业复工复产的进度和实际运行情况,以及对钢铁行业产供销有机衔接的影响。自2月13日起,钢协对工信部已公告的钢铁行业规范企业(独立法人)复工复产情况进行每日监测。2月19日,所监测的钢铁企业炼钢产能利用率为87%,炼铁产能利用率为90.8%;钢协会员企业的开工率为96%,其中长流程钢铁企业都处于连续生产状态(开工率为100%),但大部分电炉企业都已停产。同期,全国主要工业行业及建筑业的复工复产也在快速推进。

如从区域来看,复工状况最好的广东、江苏、上海等一些经济大省(市)规模以上的工业企业复工率为50%左右。从行业来看,截至2月19日,建筑行业复工率约为30%,机械行业复工率约为60%,汽车行业复工率约为75%,船舶行业复工率约为70%,轻工行业为50%左右。钢铁行业作为国民经济中的基础产业,保持高于下游行业的开工率,对下游行业加快复工复产起到了强大的支撑作用。在疫情最为严重的时期,钢协始终倡导全行业遵循供需平衡的原则组织生产。一是要按需组织生产,高度警惕供大于求所造成的市场风险;二是要保证供应,在钢材供应总量充裕的情况下,防止在局部地区、个别产品和特殊时段可能出现的结构性不平衡,确保有效保障下游行业复工复产及达产过程中对钢铁需求的阶段性增长。总体看,在疫情最严重期间,钢铁行业在所有大类工业行业及建筑业中保持了最高的开工率。1月~2月份,我国粗钢产量同比增长3.1%;3月份,粗钢产量同比仅下降1.7%,生产水平同比没有出现大幅度下滑,且保持历史同期较高水平。同时,面对第一季度钢铁需求出现的阶段性下降,钢铁企业钢材库存控制在可承受范围之内,表明钢铁行业保持较高生产水平是理性的,是建立在未来中国经济良好发展预期的基础之上的。钢铁行业在疫情最严重期间保持较高生产水平,不仅向国内外表明,中国经济面对疫情冲击仍然具有巨大的发展韧性,而且向整个社会传递了积极向上的正能量。

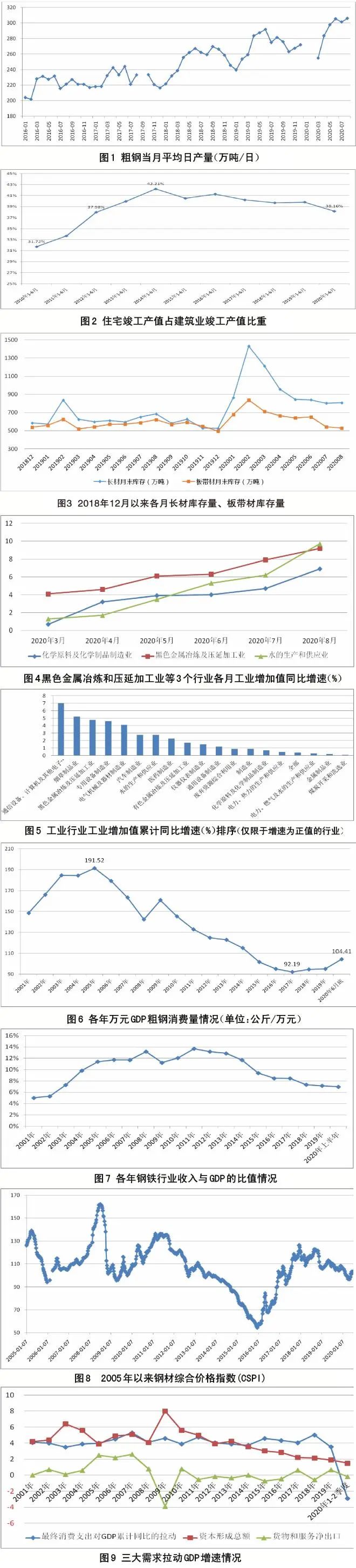

二、中国经济快速复苏,带动钢铁阶段性需求创历史新高,钢铁生产与钢铁需求同步增长4月起,中国经济复苏速度远超预期,第二季度GDP同比增长3.2%,远远好于市场分析人士普遍认同的2.5%的增长预期。伴随着全国经济的快速复苏与发展,中国粗钢产量步入快速增长阶段。2020年5月~8月份,各月日均粗钢产量均创历史同期最高值,且这4个月的日均粗钢产量水平在历史上居前4位(见图1)。其中8月份粗钢日均产量为305.95万吨,是历史上单月粗钢日均产量最高值。粗钢产量的增长源于钢铁需求的增长。3月份起,全国固定资产投资各月累计降幅逐月收窄,经测算,4月~8月份各月固定资产投资增速出现正增长,其中7月、8月份当月投资增速高于2019年同期。钢协对建筑用钢的结构变化进行专题研究,发现住宅竣工产值占建筑业竣工产值比重降至2012年以来新低(见图2),对应着非住宅建筑工程产值占比出现增长。住宅类建筑用钢通常以钢筋为主,非住宅的房屋建筑(如厂房、车站、体育场馆等)用钢、非房屋建筑(如桥梁、隧洞、港口、机场等)用钢通常是钢筋、型钢、建筑用板带材并重,而且这两类建筑的用钢强度明显高于住宅用钢。

因此,2020年1月~8月份固定资产投资累计增速虽然比2019年同期下降0.3%,但由于建筑类别的调整,建筑用钢强度出现了增长。建筑类别的调整和建筑用钢强度的提升,不仅带来钢材需求量的增长,同时带来建筑用钢结构的变化。建筑类别的调整导致施工强度的增长,突出表现是工程机械设备的需求量大幅增长。如1月~8月份,汽车起重机销量达3.73万台,同比增长22.1%;压路机销量达1.35万台,同比增长12.5%;挖掘机销量达21.05万台,同比增长28.8%;工程机械内燃机销量达62.02万台,同比增长13.22%。工程机械设备销量的增长带动工程机械设备产量的增长,同步拉动制造用钢的增长。工程机械设备制造用钢主要集中在板带材,从而带动板带材产量的增长。

粗钢产量的快速增长,支撑了建筑用钢、制造用钢需求总量的增长和需求结构的变化,同时使钢铁企业钢材库存自3月份起处于环比持续下降的态势。如对钢协会员企业2018年12月~2020年8月份的各月长材库存量、板带材库存量进行对比分析(见图3)可知:从2020年3月起,长材、板带材的库存均处于环比下降态势,其中8月底板带材库存量已经比2019年同期减少了92.17万吨,但长材库存量比2019年同期增加了122.95万吨。会员企业8月底整体钢材库存仅比2019年同期增加了50.1万吨,已经接近常态库存。2019年钢铁需求增量主要集中在建筑用长材,如2019年钢筋净增产3773万吨,占钢材增产量的比重为35%;剔除重复材因素,占2019年钢材增产量的比重为48%。2020年前8个月,特厚板、厚板、中厚宽钢带、热轧薄宽钢带、冷轧薄宽钢带5类板带材增产量占钢材增量的比重为52%,钢筋增产量所占比重降至16%。这表明中国钢铁行业以强大且丰富的产能支撑了钢材需求的变化,并强力支撑了中国经济的快速复苏。